個人事業主で使う経費に上限があるのかを知りたいな。

そこで、本記事では以下について解説します。

・経費の上限

・経費の定義

・経費にできないものは…?

そんな私は確定申告を給与所得/不動産所得/事業所得で実施しています!今回はFPの視点から経費について解説します。

では、早速いきましょう~!!

![]()

経費に上限はある?

ズバリ!経費には上限はありません。

経費=事業を行うために必要な費用のこと

事業に関わる支出である限り、金額に上限はありません!

経費になるもの

- 総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

- その年に生じた販売費、一般管理費その他業務上の費用の額

でも、当然ですがどんなものでも計上していいということではないので、経費の意味合いや金額のバランスなどを考えて、判断することが重要です。

では、続いて経費の判断基準について解説します~!

経費にできる項目と家事按分割合の目安

特に個人事業主は私的な支出と事業の支出が曖昧になりやすいです。

どこまでを経費にするのか、また業種によって経費になりにくい、なりやすいという違いもあります。

認められる経費の例や、一部分のみ認められる経費について紹介していきます~!

個人事業主が認められる経費一覧

特に代表的なものを、まとめてみました。

| 経費として認められるもの | 経費として認められないもの | |

|---|---|---|

| 売上原価 | 仕入れ代、梱包費、送料 | プライベート使用のもの |

| 給与賃金 | 従業員に支払う給与 | 事業主自身が受け取る給与 |

| 外注工賃 | 業務委託による支払い | ― |

| 減価償却費 | 原則として、10万円を超える物品の取得代金のうちの一部しくはその全額 | ― |

| 貸倒金 | 売掛金、貸付金などの回収不能分 | ― |

| 地代家賃 | 事務所や店舗の家賃 | プライベート使用の部分、敷金、保証金 |

| 利子割引料 | 預金の金利、手形の割引料、借入金の支払利息 | 借入金や住宅ローンの元金の支払い |

| 租税公課 | 事業税、事業利用資産の固定資産税、自動車税、不動産取得税、登録免許税、印紙税、事業所税 | 各種罰金、延滞金 |

| 水道光熱費 | 水道料金、電気料金、ガス料金 | ― |

| 旅費交通費 | 取引先、職場などへ移動するための交通費、ガソリン代 | プライベートの交通費など |

| 通信費 | 事業に関わる携帯電話料金やWi-Fi代 | ― |

| 広告宣伝費 | 広告掲載料、チラシの印刷費用 | ― |

| 接待交際費 | 事業に関わる接待費、贈答品代、取引先の冠婚葬祭祝儀、 | プライベートの食費など |

| 損害保険料 | 事務所の火災保険料 | 事業主自身の国民年金、国民健康保険料、生命保険料(ただし、控除ができる) |

| 修繕費 | 建物、設備などの修繕費用で減価償却資産にあたらないもの | ― |

| 消耗品費 | 事務用品(文房具やコピー用紙など)の購入費、名刺代。切手代、はがき代、10万円以下の資産取得代、作業着代 | プライベート使用の日曜b\品など |

| 福利厚生費 | 従業員の健康診断代、忘年会代、社員旅行費用 | 事業主自身が受ける健康診断の費用 |

| 雑費 | セミナー参加代、同業者団体などの会費 | ― |

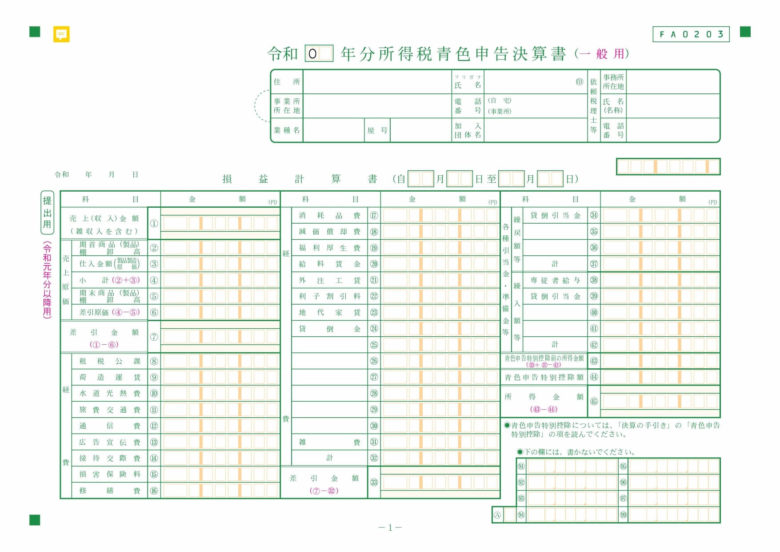

青色申告の個人事業主の場合はこの決算書の経費部分を埋めていきます!

自宅兼事務所の家賃(一部)

家を住居兼事務所として使用している場合、家賃の一部を地代家賃として経費計上することができます。(=家事按分という)自宅の家賃を100%経費として計上することはできないので、注意です。

例えば、家賃が10万で、「事業利用割合」が50%の場合は、単純に5万円が経費!

業務利用割合には、決められた基準は特にないので、常識の範囲内で判断しましょう。逆に言うと、「ちゃんとした根拠」があれば、税務署にも説明が可能です。

補足

住宅ローン控除を受けるためには、床面積の2分の1以上が自己の居住用である必要があります。家賃を経費に入れてしまうと、住宅ローンの兼ね合いも生まれるので要注意です!

水道光熱費(一部)

「事業でどのくらい使用しているか?」を基準に、家賃と同じく家事按分します。

仕事場で使用しているコンセントの数で計算するケースもあるそうです。

旅費交通費

出張や遠方での仕事など、仕事に関する交通費や宿泊費は経費になります。ただし「家族も一緒」や「半分は遊びも兼ねて…」という場合は、全額の経費計上は難しくなります。

補足

仕事使用のガソリン代も、交通費で経費計上可能です。

飲食代

家族との外食はNGですが、仕事の方との食事会や打ち合わせのコーヒー代は経費計上可能です。

接待交際費:1人あたり5000円以上

会議費:1人あたり5000円以下

書籍・雑誌・DVD・ゲーム

業務内で使用する本や書籍、雑誌などは新聞図書費で計上可能です。

購入金額が10万円未満の備品

10万円以下の備品は経費で一括償却可能です。10万円以上の高価なPCや備品、車などを購入した際は、減価償却資産となる、耐用年数で按分し経費処理です。

補足

例えばPCの耐用年数は電子計算機として4年なので、20万円の物を購入すると、年間5万円の経費計上を4年間行います。

No.2100 減価償却のあらまし|国税庁 (nta.go.jp)

経費にできないものは?

多くのものを経費に計上することができると感じられた方も多いと思いますが、個人事業主では経費にならない支出もあります。

続いて、経費と認められない支出の代表例を紹介していきます~!

福利厚生費など、事業主個人にかかる費用

- 事業主個人に対する給与

- 健康診断費・スポーツクラブ料金など、事業主個人にかかる健康管理費

- 所得税や住民税など、事業主個人にかかる税金

- 事業主個人にかかる、生命・損害保険料、国民健康保険、国民年金など(経費にはならないが控除の対象にはなる)

こういったものは経費計上ができません。

ポイント

福利厚生は従業員の経費なので、個人事業主には適応できません…

住宅ローンの元金・借入金

住宅ローンの支払利息は経費となりますが、元金や借入金は経費にはなりません。

生命保険料・社会保険料

こういった支払いも経費計上したい気持ちは山々ですが、経費にはできません。

ただし、生命保険料控除などの所得控除を受けることができるので、支払っている方は所得控除の部分で計上しましょう!

まとめ

ということで、今回の投稿では「経費の上限」について解説しました。

経費の上限は「ありません」が、あくまで決めるのは税務署なので、常識の範囲で申告しましょう~!

![]()