確定申告が近づいてきたけど、借金(借入金)の処理について知りたいな…

そこで、本記事では以下の事についてお話します。

・借入金は経費にならない?

・確定申告で経費にできる借入金は何?

・4つの「お金の借り方」ケーススタディ

私は2021年から不動産で借入金を確定申告で申告しています!借金にも「経費」になるものとならないものがあるので、一緒に勉強していきましょう!

借入金は経費にならない?

借金と言っても、色んな種類があります。

アコ○や、プ○ミスなどの消費者金融や、銀行から事業資金として調達するものや、家を買う時の住宅ローンも借金の1つになります。

また、事業資金として行う借入金も、銀行や日本政策金融公庫、保証協会からの借り入れはもちろん、個人(知り合い)から借りたものや、カードローンを組んで行うものなどがあり、種類は多岐に渡ります。

そこで、今回の投稿は「確定申告で経費にできる借金」について、色んなパターンのお金の借り方に分けて解説していきますので、ぜひ最後まで読んで頂けたら嬉しいです!

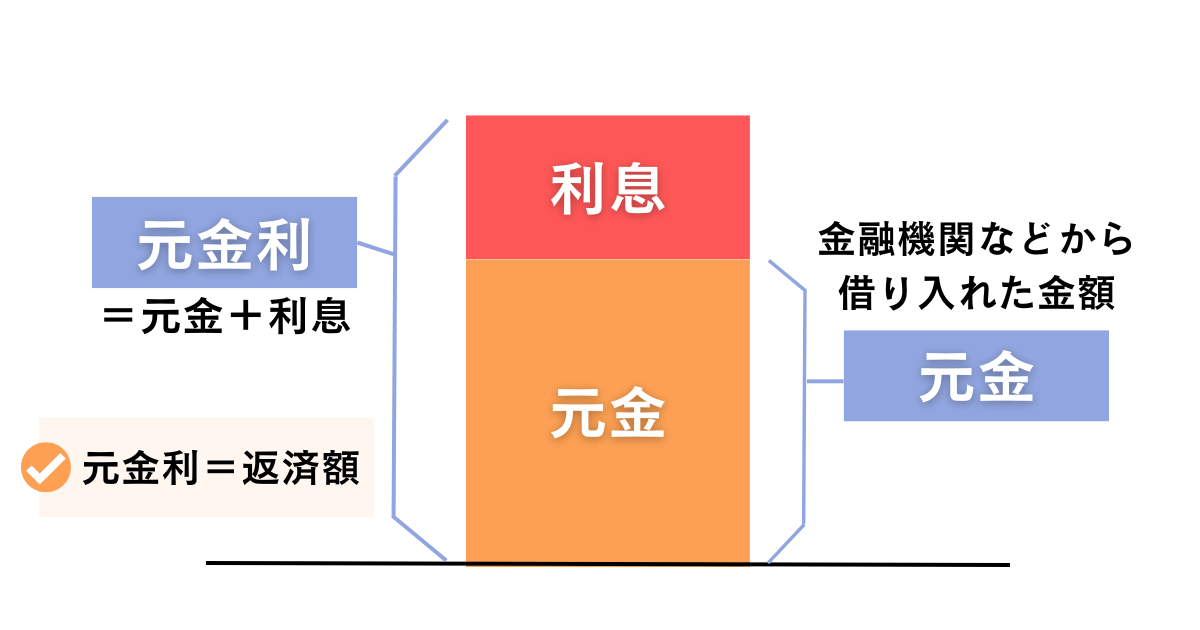

【大原則】借金の返済は経費にならない

借金の元金はどのような借り方をしても、経費になりません。

例えば、毎月2万円借金を返済しているとすると、年間で24万円の返済です。

毎月2万円がお財布から消えていくので、支払いをしているような感覚になりますが、借金をする時は「元金」と言って、この場合だと24万円を既に受け取った状態から支払いをします。

お金の流れとしては、受け取ったものを返しているだけです。

これを「月2万円の経費」として申告するのは、間違いなので絶対ダメです。

利息の支払いは必要経費として処理できる場合もある

上記で借金の返済は経費にならないことをお伝えしましたが、返済時の利息部分は経費にできる場合があります。

ただ「お金をどのような目的で借りたか」によって、経費にできるかが変わりますので、続いて様々なケースを紹介をしていきます。

確定申告で経費にできる借入金は何?

借金でも「返済額」は経費にならず、「利息」の部分は経費にできる場合があると解説しました。

この借金の利息分が必要経費として認められるのは原則、個人事業主が事業資金として借りたお金もしくは、会社員の住宅ローンや不動産ローンです。

個人が生活の為に借りたお金は「経費」とみなされません。

では、次に、

「こんな場合はどう?」

という、ケースを4種類紹介しますので参考にしてください。

個人で消費者金融から借りた借入金

個人がプライベート使用で借り入れたお金は、確定申告の対象になりません。

その為、借金の利息部分を経費にすることも不可です。

個人事業主が事業資金として借りた借入金

事業に必要なお金によって発生した、借入金の利息は経費として計上することができます。

例えば200万円を借りて、毎月2万円ずつ返済しているとします。この毎月支払っている2万円には、200万円の元本返済分と利息が含まれます。

年間にいくら利息を支払っているのか分からない方は、「返済予定表」を確認してみてください。

ローンを組んだときに必ず作成して渡されます。

ちなみに利息は借りた金額に対して利息をかけて計算されるので、返済と共に元本が少なくなれば、支払利息も減っていく計算になります。

個人が家を住宅ローンとして借りた場合

住宅ローンを利用して住宅を購入した場合、『住宅ローン控除』が受けられます。

住宅ローン控除は、住宅ローンを利用して住宅を新築・購入・増改築し、所定の要件を満たした場合に、一定額を所得税額から控除して税額を軽減できる制度です。

この場合は税金の「控除」が受けられますが、自宅利用になるので、利息部分は「経費」にはなりません。

No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)

個人事業主が住宅ローンで自宅兼事務所を立てた場合

住宅ローンを組んで自宅兼事務所を建てた場合、事務所分の「支払利息」を経費計上することができます。

自宅利用しているところは、経費にできないということか!

まさに!そういうことです!

自宅兼事務所の住宅ローンの支払利息は、住宅ローンの支払利息を『事務所分』と『家事分(自宅分)』に分け計算します。これを家事按分と言います。

例えば、支払利息が月3万円、事務所分の割合が30%だとしたら、月9000円は経費計上できます。

事業に対して経費が生まれる

自宅兼事務所にかかる費用のうち、経費計上できるのは事務所分のみ。ただし事務所分を何割にするのか、法律で規定されているわけではないので、税務署から指摘された場合に根拠が出せる基準にしましょう。

また、住宅ローン控除の要件に『新築・購入した住宅の床面積の1/2以上の部分が自分の居住用として使用されていること』という条件があります。

住宅ローン諸費用の50%以上を経費として計上している場合、住宅ローン控除が適用できなくなるので注意が必要です。

まとめ

今回の投稿では、借金の確定申告の処理方法や、経費に何を入れることができるか?ということについて解説しました。

結論は以下の通り。

- 消費者金融や銀行など、どこで借りても事業に必要な借入の「利息」は経費計上可能

- 個人事業主が住宅ローンで自宅兼事務所を立てた場合は、事務所と使用している床面積が50%未満の場合、事業使用割合の「利息」のみ経費計上可能

- 個人の私用な借入の「利息」の経費計上は一切不可

借入金は経費にできないので、間違って申告しないようにしてくださいね。